M&A (Mergers and Acquisitions – Sáp nhập và Mua lại doanh nghiệp) là hình thức chuyển nhượng quyền sở hữu toàn bộ hoặc một phần doanh nghiệp nhằm đạt được quyền kiểm soát doanh nghiệp mục tiêu. Đây là một trong những chiến lược kinh doanh quan trọng, ngày càng phổ biến trong môi trường đầu tư và thương mại toàn cầu, trong đó Việt Nam được xem là điểm đến hấp dẫn với nhiều cơ hội nổi bật.

Hoạt động M&A tại Việt Nam đã phát triển mạnh mẽ trong giai đoạn từ 2007 đến 2017, đặc biệt đạt đỉnh năm 2017 với thương vụ Sabeco. Dù chịu ảnh hưởng bởi dịch Covid-19 trong các năm 2020–2021, M&A vẫn đóng vai trò trung tâm trong các chiến lược mở rộng thị trường, tái cấu trúc doanh nghiệp và thu hút đầu tư nước ngoài. Tuy nhiên, song hành cùng những lợi ích kinh tế to lớn, M&A cũng đặt ra nhiều thách thức pháp lý, rủi ro về tập trung kinh tế và cạnh tranh không lành mạnh.

1. Mục đích của hoạt động M&A

Hoạt động M&A mang lại nhiều lợi ích thiết thực cho các chủ thể tham gia, tùy thuộc vào mục tiêu chiến lược mà mỗi bên hướng đến. Với những động cơ khác nhau, các doanh nghiệp có thể sử dụng M&A như một công cụ để đạt được hiệu quả tối ưu trong hoạt động kinh doanh.

Bên mua (acquirer): Mục tiêu chủ yếu là nắm quyền kiểm soát doanh nghiệp mục tiêu. Điều này thể hiện qua việc sở hữu cổ phần chi phối (>51%) hoặc toàn bộ vốn góp, từ đó giành quyền kiểm soát chiến lược, vận hành và tài sản của doanh nghiệp. Ngoài ra, bên mua có thể hướng đến việc mở rộng thị trường, hợp nhất chuỗi cung ứng, tiếp cận công nghệ mới, khai thác đội ngũ nhân sự chất lượng cao hoặc củng cố vị thế cạnh tranh trên thị trường..

Doanh nghiệp mục tiêu: Thường mong muốn tiếp cận nguồn vốn, công nghệ, mạng lưới thị trường hoặc năng lực quản trị của bên mua. Đặc biệt với các doanh nghiệp vừa và nhỏ (SMEs), việc tham gia vào một thương vụ M&A có thể trở thành “bệ phóng” để mở rộng quy mô, tái cấu trúc hệ thống quản trị, hoặc vượt qua khủng hoảng tài chính. Trong một số trường hợp, M&A còn là phương án chiến lược để chuyển giao thế hệ lãnh đạo, rút lui một phần hoặc toàn bộ khỏi hoạt động kinh doanh.

Nhà đầu tư trung gian (quỹ PE, VC): Thường hướng đến mục tiêu tăng giá trị doanh nghiệp để thoái vốn sau một giai đoạn nhất định. Dù không phải lúc nào cũng nắm quyền điều hành trực tiếp, nhưng các nhà đầu tư tài chính thường đàm phán để có quyền phủ quyết đối với các vấn đề trọng yếu (“reserved matters”), nhằm bảo vệ khoản đầu tư và kiểm soát rủi ro.

Giải thích:

– Private Equity (PE): Thường đầu tư vào các công ty chưa niêm yết, đã có hệ thống vận hành ổn định, ở giai đoạn tăng trưởng, bão hòa hoặc tái cơ cấu. PE không chỉ cung cấp vốn mà còn can thiệp sâu vào chiến lược và vận hành doanh nghiệp.

– Venture Capital (VC): Tập trung vào các công ty khởi nghiệp hoặc đang trong giai đoạn đầu, với mô hình kinh doanh còn đang hoàn thiện. VC thường đầu tư rủi ro cao nhưng kỳ vọng lợi nhuận lớn nếu startup thành công.

Tuy nhiên, cũng cần phân biệt rõ giữa hoạt động M&A và các hình thức đầu tư thông thường. Mặc dù cả hai đều liên quan đến việc góp vốn vào doanh nghiệp, song chúng khác nhau về mục tiêu, mức độ kiểm soát và hệ quả pháp lý.

Các hình thức đầu tư tài chính thuần túy – như đầu tư thiên thần (angel investment) hay đầu tư mạo hiểm giai đoạn sớm (early-stage venture capital) – thường không nhằm mục đích giành quyền kiểm soát doanh nghiệp. Nhà đầu tư trong các trường hợp này chỉ nắm giữ tỷ lệ sở hữu thiểu số, chủ yếu kỳ vọng vào lợi nhuận tài chính thông qua tăng trưởng giá trị doanh nghiệp hoặc thoái vốn sau một thời gian. Họ thường không can thiệp sâu vào hoạt động điều hành hoặc ra quyết định chiến lược, và các quyền của họ được điều chỉnh theo thỏa thuận cổ đông hoặc điều lệ công ty, chứ không đi kèm với quyền kiểm soát mang tính chi phối. Ngược lại, trong các thương vụ M&A, đặc điểm nổi bật là sự chuyển dịch quyền kiểm soát doanh nghiệp từ bên này sang bên khác. Điều này được thể hiện thông qua việc bên mua nắm giữ cổ phần chi phối hoặc toàn bộ vốn góp, từ đó có quyền trực tiếp tham gia điều hành, tái cấu trúc bộ máy quản trị, và định đoạt các quyết sách quan trọng của doanh nghiệp mục tiêu. Đây là điểm cốt lõi để phân biệt M&A với đầu tư thông thường.

Chúng ta có thể hình dung sơ bộ thông qua bảng phân biệt như sau:

| Tiêu chí | M&A |

Đầu tư thông thường |

| Mục tiêu | Nắm quyền kiểm soát hoặc hợp nhất doanh nghiệp | Tìm kiếm lợi nhuận tài chính, không điều hành |

| Tỷ lệ sở hữu | Thường là cổ phần chi phối (>51%) hoặc toàn bộ | Thường sở hữu thiểu số (<30%) |

| Quyền quản trị | Có quyền ra quyết định, kiểm soát hoạt động doanh nghiệp | Không có hoặc có quyền hạn chế (thông qua đại diện HĐQT nếu có) |

| Yếu tố pháp lý | Phải tuân thủ các quy định về sáp nhập, chuyển nhượng, kiểm soát thị trường (Luật Cạnh tranh, DN, Chứng khoán) | Chủ yếu điều chỉnh bởi Luật DN, pháp luật về đầu tư |

| Quyền biểu quyết | Có ảnh hưởng lớn đến cơ cấu tổ chức, chiến lược | Gần như không ảnh hưởng đến vận hành nội bộ |

| Cam kết dài hạn | Thường mang tính dài hạn, gắn liền với chiến lược | Có thể rút lui nhanh, phụ thuộc thị trường vốn |

2. Lợi ích của M&A

Hoạt động M&A ngày càng gia tăng mạnh mẽ cả về số lượng và quy mô giá trị thương vụ, phản ánh xu thế tất yếu trong bối cảnh cạnh tranh toàn cầu và nhu cầu tái cấu trúc doanh nghiệp. Sức hấp dẫn của M&A xuất phát từ hàng loạt lợi ích thiết thực mà nó mang lại cho các bên tham gia. Các lợi ích này có thể kể đến như sau:

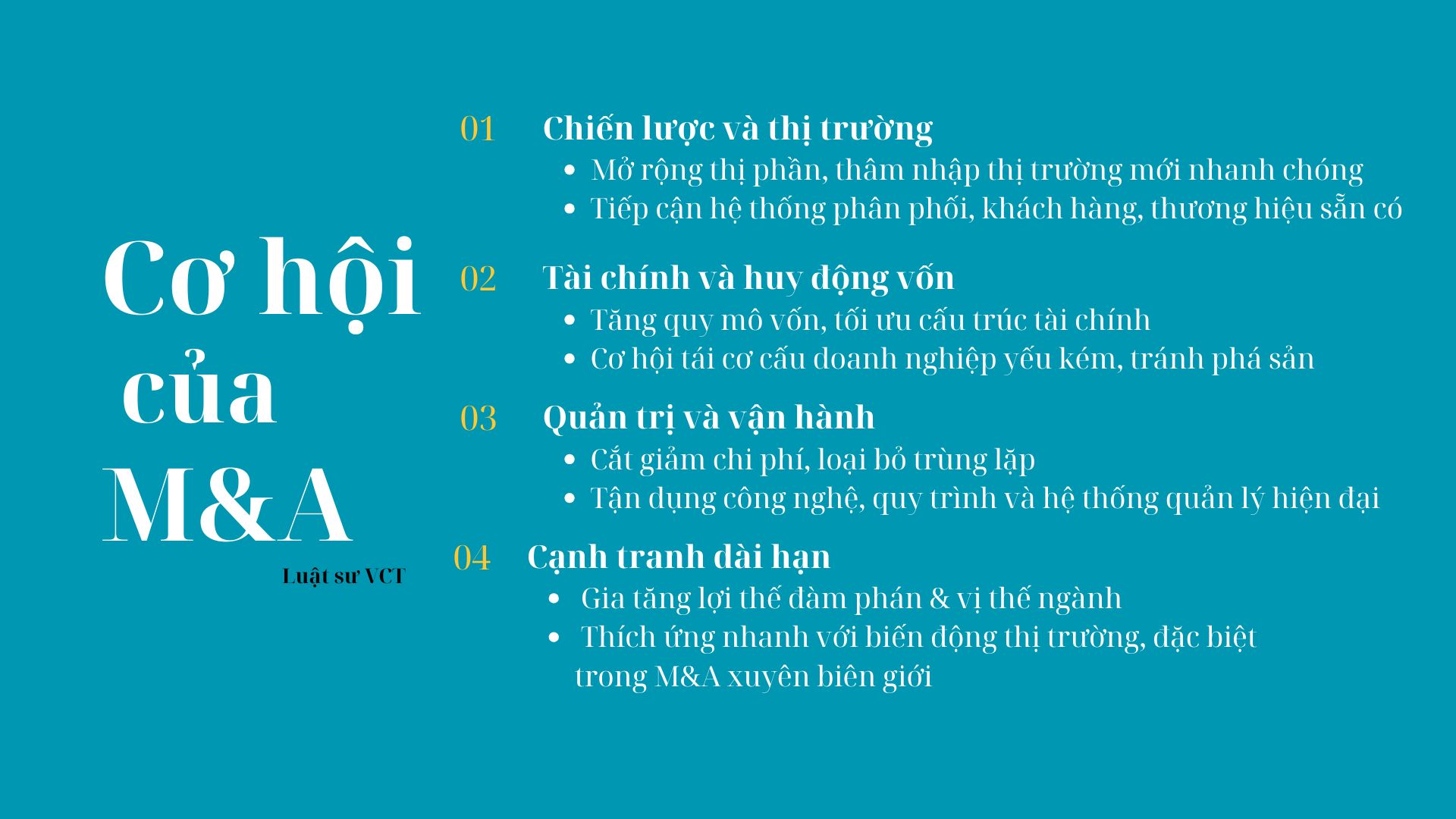

Thứ nhất, Lợi ích chiến lược và thị trường:

M&A giúp doanh nghiệp nhanh chóng mở rộng thị phần, thâm nhập các thị trường mới mà không phải tốn kém chi phí và thời gian để xây dựng từ đầu. Thay vì phát triển nội bộ, doanh nghiệp có thể tiếp cận hệ thống phân phối, thương hiệu, khách hàng và chuỗi cung ứng đã vận hành ổn định của doanh nghiệp mục tiêu.

Thứ hai, Lợi ích về tài chính và huy động vốn:

Thông qua M&A, doanh nghiệp có thể gia tăng quy mô vốn, nâng cao năng lực tiếp cận các nguồn tài chính, và tối ưu hóa cấu trúc vốn. Đối với các doanh nghiệp yếu kém, M&A là giải pháp quan trọng để tái cơ cấu tài chính, tránh nguy cơ phá sản và duy trì hoạt động.

Thứ ba, Lợi ích về quản trị và vận hành:

M&A có thể giúp doanh nghiệp cắt giảm chi phí vận hành nhờ tận dụng quy mô, loại bỏ hoạt động trùng lặp, tinh gọn bộ máy nhân sự và tối ưu hoá chuỗi giá trị. Ngoài ra còn tạo điều kiện để chia sẻ và ứng dụng công nghệ, hệ thống quản trị hiện đại từ bên mua sang bên được mua.

Thứ tư, Lợi ích cạnh tranh dài hạn:

M&A cho phép doanh nghiệp nâng cao năng lực cạnh tranh toàn diện, không chỉ nhờ quy mô mở rộng mà còn nhờ khả năng tích hợp công nghệ, nhân lực và nguồn lực tài chính. Thông qua việc thâu tóm hoặc sáp nhập, doanh nghiệp có thể gia tăng sức mạnh đàm phán trong chuỗi cung ứng, tối ưu hóa vị thế trong ngành, đồng thời nâng cao khả năng thích ứng trước biến động thị trường. Đặc biệt, trong các thương vụ có yếu tố nước ngoài hoặc mang tính xuyên biên giới, M&A còn là công cụ hữu hiệu giúp doanh nghiệp vượt qua rào cản pháp lý, thuế quan, điều kiện đầu tư nước ngoài, hoặc nhanh chóng sở hữu các giấy phép kinh doanh, quyền khai thác tài nguyên, và các tài sản chiến lược mà nếu tự xin cấp phép sẽ mất nhiều thời gian và thủ tục phức tạp.

Tóm lại, M&A không chỉ là công cụ thúc đẩy tăng trưởng nhanh chóng thông qua việc mở rộng quy mô và thị phần, mà còn là một giải pháp chiến lược toàn diện giúp doanh nghiệp tái cấu trúc, tối ưu hóa nguồn lực, nâng cao năng lực cạnh tranh và định vị lại vị thế trong ngành. Trong bối cảnh môi trường kinh doanh ngày càng biến động và toàn cầu hóa sâu rộng, M&A trở thành đòn bẩy quan trọng để hướng đến sự phát triển bền vững và thích ứng linh hoạt.

3. Thách thức của M&A

Bên cạnh những lợi ích tiềm năng, hoạt động M&A cũng đặt ra không ít thách thức và rủi ro, đặc biệt trong bối cảnh hội nhập và toàn cầu hóa. Một số thách thức tiêu biểu có thể kể đến như sau:

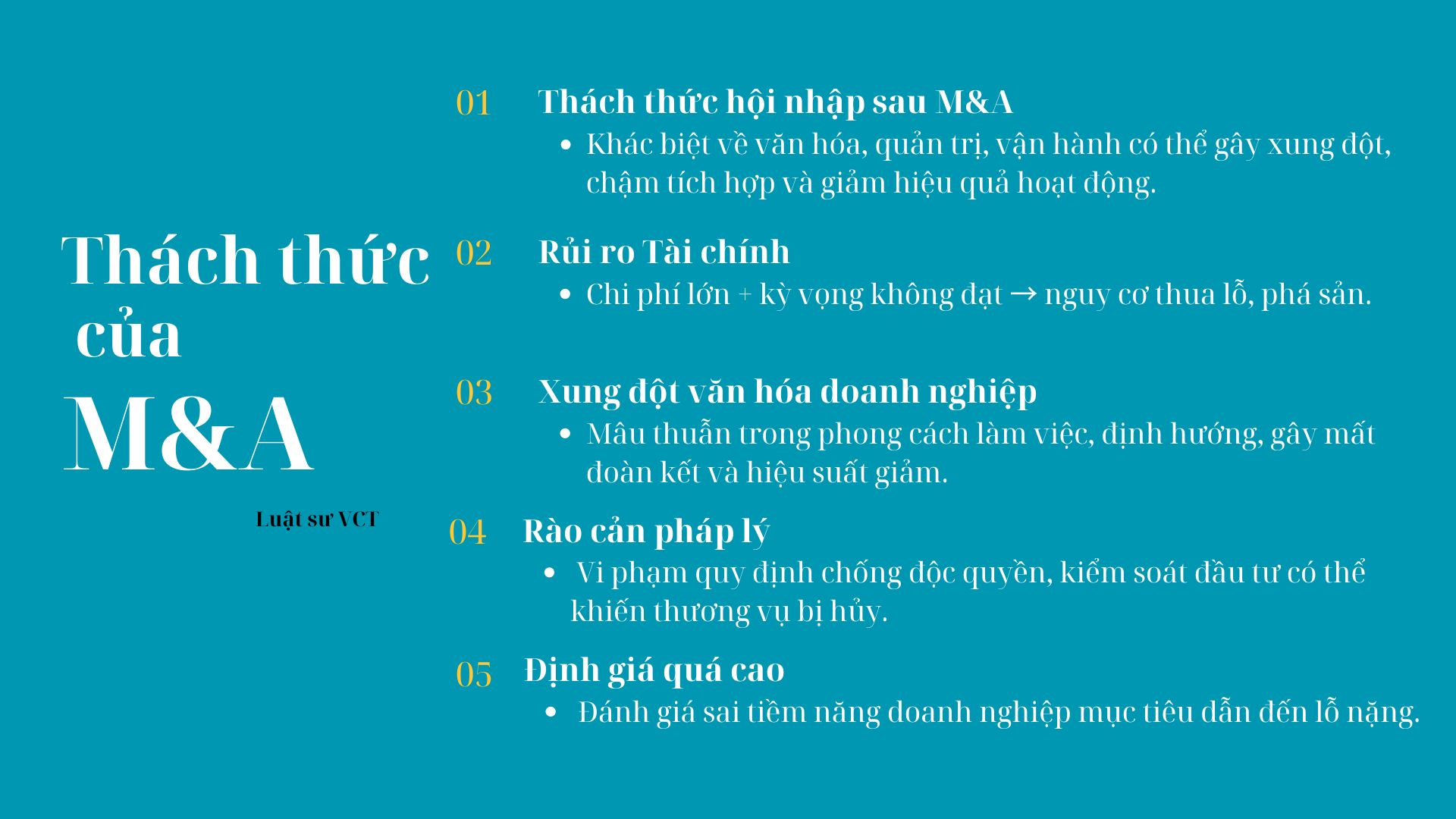

Thứ nhất, Thách thức trong quá trình hội nhập sau M&A:

M&A là một quá trình phức tạp và đầy rủi ro, nhất là khi hai bên có sự khác biệt lớn về văn hóa doanh nghiệp, hệ thống quản trị, quy trình vận hành và phong cách lãnh đạo có thể dẫn đến “xung đột mềm”, làm chậm tiến độ hội nhập, gây ra tâm lý phản kháng trong nội bộ, thậm chí làm giảm hiệu quả hoạt động kinh doanh. Quá trình tích hợp có thể kéo dài từ vài tháng đến nhiều năm, và nếu không được quản lý hiệu quả, sẽ dễ dẫn đến gián đoạn hoạt động, suy giảm năng suất hoặc mất ổn định tổ chức.

Ví dụ: Thương vụ Daimler-Benz sáp nhập với Chrysler (1998), vốn được kỳ vọng tạo ra “liên minh toàn cầu trong ngành ô tô”, nhưng đã thất bại do không thể hòa hợp văn hóa doanh nghiệp giữa hai bên, dẫn đến việc chia tách vào năm 2007.

Thứ hai, Rủi ro tài chính:

Các thương vụ M&A thường đòi hỏi chi phí đầu tư rất lớn, bao gồm giá mua, chi phí tư vấn, chi phí tích hợp, và các khoản nợ phát sinh. Nếu sau M&A, doanh nghiệp không đạt được kỳ vọng về lợi nhuận hoặc giá trị gia tăng, rủi ro tài chính là không tránh khỏi, thậm chí có thể dẫn đến phá sản.

Ví dụ: Thương vụ AOL sáp nhập với Time Warner (2000), vốn được đánh giá là một bước đi chiến lược để thống lĩnh ngành truyền thông – công nghệ, nhưng lại trở thành một trong những thất bại lịch sử do định giá sai lầm và giảm mạnh giá trị tài sản sau giao dịch.

Thứ ba, Xung đột văn hóa doanh nghiệp:

Khi hai doanh nghiệp có văn hóa tổ chức khác biệt sâu sắc sáp nhập, các mâu thuẫn về phong cách quản trị, cách làm việc và định hướng phát triển rất dễ phát sinh. Những xung đột này ảnh hưởng trực tiếp đến hiệu quả phối hợp và tinh thần làm việc của nhân viên. Nhiều thương vụ M&A thất bại vì không thể hòa nhập văn hóa – như trường hợp HP sáp nhập với Compaq, vấp phải nhiều phản đối từ cả nội bộ và bên ngoài do bất đồng sâu sắc về định hướng và văn hóa, dẫn đến nhiều năm hợp nhất không hiệu quả

Thứ tư, Rào cản pháp lý và quy định:

Mọi thương vụ M&A đều chịu sự điều chỉnh chặt chẽ của hệ thống pháp luật, đặc biệt là các quy định về kiểm soát tập trung kinh tế, chống độc quyền và pháp luật chuyên ngành như ngân hàng, viễn thông, chứng khoán, bảo hiểm… Nếu không tuân thủ đầy đủ quy trình pháp lý, giao dịch có thể bị đình trệ hoặc hủy bỏ. Yếu tố pháp lý không chỉ là rào cản kỹ thuật mà còn mang tính chiến lược, ảnh hưởng đến khả năng thực hiện và thành công của toàn bộ thương vụ.

Điển hình như thương vụ sáp nhập giữa AT&T và T-Mobile năm 2011, bị Cơ quan chống độc quyền Hoa Kỳ (Bộ Tư pháp Mỹ) phản đối do lo ngại làm suy giảm cạnh tranh trong ngành viễn thông.

Thứ năm, Định giá quá cao:

Một sai lầm phổ biến trong các thương vụ M&A là việc bên mua định giá doanh nghiệp mục tiêu vượt quá giá trị thực tế. Sự lạc quan thái quá về tiềm năng hợp lực, áp lực cạnh tranh giữa các bên tham gia chào mua, hoặc thông tin tài chính thiếu minh bạch có thể dẫn đến việc trả giá cao hơn nhiều so với giá trị nội tại. Điều này không chỉ khiến quá trình thu hồi vốn đầu tư kéo dài mà còn tạo ra áp lực tài chính lớn, ảnh hưởng đến hiệu quả hoạt động sau sáp nhập.

Một trường hợp điển hình là thương vụ Microsoft mua lại Nokia với giá 7,2 tỷ USD vào năm 2014 – một khoản đầu tư được kỳ vọng sẽ giúp Microsoft cạnh tranh với Apple và Google trong lĩnh vực di động, trong khi Microsoft bị cho là trả giá quá cao cho một khối tài sản đang nhanh chóng trở nên lỗi thời. Tuy nhiên, thương vụ không đạt được kết quả như mong đợi và Microsoft đã phải ghi giảm phần lớn giá trị khoản đầu tư chỉ sau hơn một năm.

Tóm lại, mặc dù M&A là một công cụ chiến lược quan trọng giúp doanh nghiệp mở rộng thị phần, gia tăng sức mạnh cạnh tranh và tối ưu hóa chi phí, song quá trình này luôn đi kèm những rủi ro đáng kể. Từ xung đột văn hóa, sai lệch trong định giá, đến các vấn đề pháp lý và thách thức trong quá trình hội nhập – tất cả đều có thể làm suy giảm giá trị thương vụ nếu không được kiểm soát hiệu quả. Do đó, thành công của một thương vụ M&A không chỉ phụ thuộc vào tiềm năng kinh tế, mà còn đòi hỏi sự chuẩn bị kỹ lưỡng về mặt chiến lược, công tác thẩm định toàn diện, định giá hợp lý, kế hoạch tích hợp rõ ràng và năng lực quản trị sự thay đổi linh hoạt.

Hoạt động mua bán và sáp nhập doanh nghiệp (M&A) đang ngày càng trở thành một chiến lược quan trọng trong quá trình mở rộng, tái cấu trúc và nâng cao năng lực cạnh tranh của doanh nghiệp, đặc biệt trong bối cảnh kinh tế toàn cầu biến động không ngừng. Tuy nhiên, quá trình thực hiện M&A luôn đi kèm những thách thức đáng kể, đặc biệt liên quan đến việc chuyển quyền kiểm soát, tuân thủ pháp luật cạnh tranh, quy định chuyên ngành và các nghĩa vụ pháp lý hậu giao dịch. Do đó, để đảm bảo thành công cho một thương vụ M&A, doanh nghiệp cần chuẩn bị kỹ lưỡng cả về mặt pháp lý, tài chính, quản trị và chiến lược hậu sáp nhập. Chỉ khi đáp ứng đầy đủ các yêu cầu, M&A mới thực sự trở thành công cụ hiệu quả cho sự phát triển bền vững của doanh nghiệp trong nền kinh tế thị trường hiện đại.

Trên đây là bài phân tích của Luật sư VCT về một số nội dung của M&A. Nếu Quý khách hàng đang có nhu cầu tư vấn cụ thể liên quan đến các thương vụ mua bán – sáp nhập doanh nghiệp (M&A) hay các vấn đề pháp lý trong quản trị doanh nghiệp, xin vui lòng liên hệ với Luật sư VCT để được hỗ trợ kịp thời, chính xác và hiệu quả.

Thứ nhất, tư vấn trực tuyến qua số điện thoại: Khách hàng có nhu cầu sẽ kết nối đến tổng đài tư vấn pháp luật trực tuyến miễn phí qua hotline: 0971.17.40.40 nếu khách hàng có nhu cầu tư vấn chi tiết hoặc tham khảo giá trước khi thực hiện dịch vụ.

Thứ hai, tư vấn qua email: Nếu quý khách không thể đến trực tiếp mà mà vẫn muốn nhận được ý kiến tư vấn của luật sư/chuyên gia pháp lý trong lĩnh vực tư vấn pháp luật về đất đai của Luật sư VCT thì có thể gửi câu hỏi trong lĩnh vực qua email: Info@luatsuvct.com.Chúng tôi sẽ chủ động liên hệ lại dựa trên thông tin pháp lý mà khách hàng cung cấp để báo giá dịch vụ hoặc tư vấn miễn phí nếu đó là vấn đề pháp lý phổ thông trong lĩnh vực tư vấn pháp luật.

Thứ ba, tư vấn trực tiếp tại văn phòng: Đối với những vấn đề pháp lý phức tạp, Quý khách hàng có thể chủ động đặt lịch tư vấn trực tiếp tại trụ sở Luật sư VCT tại địa chỉ: 530 Nguyễn Văn Trỗi, phường Phú Lợi, Thành phố Hồ Chí Minh. Đội ngũ luật sư/Chuyên gia pháp lý trong lĩnh vực Tư vấn đầu tư sẽ nghiên cứu hồ sơ, yêu cầu và tư vấn, giải đáp trực tiếp những vướng mắc mà khách hàng gặp phải. T

Còn bất cứ vướng mắc nào, quý khách vui lòng liên hệ qua hotline: 0971.17.40.40 hoặc email: Info@luatsuvct.com để được hỗ trợ. Chúng tôi rất hân hạnh được hợp tác với quý khách.

Văn phòng Luật sư VCT

- Địa chỉ: 530 Nguyễn Văn Trỗi, Phường Phú Lợi, Thành phố Thủ Dầu Một, Tỉnh Bình Dương, Việt Nam Xem địa chỉ

- Holine: 0971 174 040

- Webiste: www.luatsuvct.com

- CSKH: info@luatsuvct.com